5. Kosten-Leistungs-Rechnung – zweite Stufe der Beurteilung

Der Terminus für diese vertiefte Analyse ist „Kosten-Leistungs-Rechnung” (KLR) oder einfach „Kostenrechnung”. Auch die Formulierung „Leistungs-Kosten-Rechnung” (LKR) ist verbreitet, weil immer die Leistungen zuerst aufgeführt werden, von denen dann die Kosten abgezogen werden.

Die Kosten-Leistungs-Rechnung umfasst auch den Innenumsatz des Unternehmens. Ein Traktorenhersteller kann die Motoren von Zulieferern beziehen oder sie selbst produzieren. In beiden Fällen entstehen dem Hersteller Kosten für die Motoren. Die Innenumsätze erscheinen jedoch nicht in der Gewinn- und Verlustrechnung des Traktorherstellers.

In der Landwirtschaft kann Gerste produziert werden, die nicht auf dem Markt verkauft, sondern als Futtermittel in der Tierhaltung verwendet wird. Auch hier gibt es keine geldliche Erfassung für die Gewinn- und Verlustrechnung. Allerdings kann im Naturalbericht der Buchstelle die Erntemenge (bei Getreide) und die verfütterte Menge (z. B. für Milchkühe) notiert sein.

Es ist sinnvoll, bereits hier bei der KLR die Begriffe der Planung zu verwenden, d. h. variable Kosten und Deckungsbeitrag. So wird für einen „barrierefreien” Übergang von der Betriebsanalyse zur Betriebsplanung vorgesorgt.

5.1 Controlling in der Betriebswirtschaft

In diesem Zusammenhang wird der Begriff „Controlling” verwendet. Im Englischen bedeutet

„to control” nicht „kontrollieren”, dafür gibt es „to check”. To control heißt „steuern“. Also:

Controlling = Steuerung. Auf deutsch ist also eher „etwas unter Kontrolle haben“ gemeint. Echtes Controlling erfolgt immer mit einer Zielvorgabe, so wie im Regelkreis einer Raumheizung. Die Zielvorgabe wird im nächsten Durchgang neu justiert.

Abb. 510: Controlling für Heizung und für Unternehmen. Quelle H . Wittmann. Siehe auch

http://finance.wiwi.tu-dresden.de/Wiki-fi/index.php/Controlling, Teil „Grundkonzept des Controlling als kybernetisches System“, und http://www.docju.de/themen/controlling/handouts/regelkreise.pdf

Zeitliche Einordnung von Schlüsselbegriffen

• Analyse Diese kann viele Jahre in der Vergangenheit umfassen.

• Planung Diese ist auf die Zukunft ausgerichtet und umfasst kommende Jahre .

• Controlling Das betrifft Gegenwart, jüngste Vergangenheit und unmittelbare Zukunft.

Im Controlling von Unternehmen sind Zeiträume ein echtes Problem: Die Analyse der Kosten ist erst Monate nach Ende des Geschäftsjahres möglich. Im Finanzcontrolling kann man höchstens zeitnah arbeiten, z. B. auf der Grundlage der vierteljährlichen Rückberichte der Buchhaltung.

Im Produktionscontrolling stehen immer schnellere Instrumente zur Verfügung als im Controlling der Betriebswirtschaft. In den USA wurde beispielsweise IOFC = Income over Feed Cost (Einnahmen über Futterkosten) eingeführt. Diese Berechnung kann täglich angewendet werden, vorausgesetzt, dass die Vollkosten für Grundfutter (z. B. für Grünland und Futtermais) hinreichend klar sind.

Es gibt zwei Formen der Kosten-Leistungs-Rechnung:

• Teilkostenrechnung = Deckungsbeitragsrechnung

• Vollkostenrechnung

Bei der Vollkostenrechnung ist man gezwungen, alle Fixkosten und Gemeinkosten sofort den Betriebszweigen (bzw. den Produktionsverfahren) zuzuordnen. Oft reicht es jedoch aus, nur die Deckungsbeiträge zu analysieren. Deshalb werden hier zunächst die Teilkosten behandelt. Bei der Preisgestaltung für Marktangebote kommt man jedoch nicht um die Vollkostenanalyse herum, siehe Abschnitt 5.3.

Im weiteren Verlauf wird nicht zwischen Produktionsverfahren und Betriebszweigen unterschieden.

5.2 Teilkosten

5.2.1 Leistungen, variable Kosten und Deckungsbeiträge

Leistungen und variable Kosten umfassen immer auch den Innenumsatz.

• Leistungen = Erlöse des Produktionsverfahrens gemäß GuV + erzeugter Innenumsatz

• Variable Kosten = Aufwendungen für den Betriebszweig lt. GuV + verbrauchter Innenumsatz

Das bedeutet, dass der Innenumsatz bei beiden Posten addiert werden muss.

Deckungsbeitrag = Leistungen – variable Kosten

Der Begriff „Deckungsbeitrag“ ist nach wie vor in allen Wirtschaftsbereichen relevant. Hierfür ist es notwendig, die Buchungssätze nach Sachgebieten zu sortieren (= Kontenschreibung), um die Originalrechnungen zu analysieren, z. B. wenn eine Rechnung eines Auftragnehmers mehrere Leistungen in verschiedenen Betriebszweigen enthält.

In manchen Fällen müssen mehrere Unternehmenszweige gemeinsam bewertet werden. In der Pflanzenproduktion ist beispielsweise eine mehrjährige Fruchtfolge für die Bodenhygiene erforderlich. Oftmals unterstützt ein Produktionsverfahren ein anderes, das für sich genommen rentabel nicht ist.

Eine besondere Herausforderung kann die Feststellung der „zeitraumechten Leistung” sein, beispielsweise wenn die Kosten eines Produktionsverfahrens hauptsächlich im alten Geschäftsjahr (GJ) angefallen sind, die damit verbundenen Leistungen jedoch erst im folgenden GJ zu erwarten sind. Dies ist beispielsweise bei landwirtschaftlichen Kulturen der Fall, bei denen das GJ in der Regel zwischen dem 30. Juni und dem 1. Juli läuft.

5.2.2 Gesamtdeckungsbeitrag

Er wird durch Addition der einzelnen Deckungsbeiträge berechnet. Merke:„Der Gesamtdeckungsbeitrag dient zur Deckung der Fixkosten und zur Erzielung eines Gewinns.”

Der Gesamtdeckungsbeitrag sollte ein ausreichendes ordentliches Ergebnis ermöglichen.

Somit steht der Gesamtdeckungsbeitrag im Mittelpunkt der Teilkostenrechnung.

Dies zeigt das folgende Diagramm mit landwirtschaftlichem Inhalt.

Abb. 522 : Teilkostenrechnung – von den Leistungen über den Gesamtdeckungsbeitrag zum ordentlichen Ergebnis. Quelle : LEL Schwäbisch Gmünd, Arbeitsbuch für den Buchführungsunterricht an Fachschulen 2001.

In den 1970er Jahren programmierte Friedrich Hehr im Landwirtschaftsministerium in Stuttgart ein Großrechnerprogramm, das die GuV in ein Deckungsbeitrags-Schema umwandelte und so eine „Suche nach Schwachstellen“ ermöglichte. Bei der Eingabe der Buchungen erfolgte eine Zweitkontierung, die die Geschäftsvorfälle den einzelnen Produktionsverfahren zuordnete. Diese zweite Stufe der Beurteilung des Jahresabschlusses war jedoch auf die Teilkosten beschränkt. Eine zweite Kodierung dieser Art wird heute verwendet, wenn Landwirte spezielle Kosten erfassen möchten, z. B. betreffs Melkroboter. Dieses Verfahren wird jedoch In den Buchstellen

nicht mehr angewendet.

5.2.3 Fixkosten und Gemeinkosten

Zu den Fixkosten gehören die Unfallversicherung, Gebäudeabschreibungen und -unterhalt, Maschinenabschreibungen, allgemeine Betriebsversicherungen, betriebliche Steuern und sonstige Betriebsausgaben wie Buchführung, Arbeitskleidung und IT-Kosten. Zu den Gemeinkosten gehören Löhne für Lohnarbeitskräfte, Pachtaufwendungen und Zinsaufwendungen. Gemeinkosten werden oft zu den Fixkosten hinzugerechnet. Es ist schwierig, die Fix- und Gemeinkosten den Produktionsverfahren zuzuordnen. Daher wird ihre Zuordnung in der Deckungsbeitragsrechnung weggelassen.

5.2.4 Nebenleistungen

Diese sind leicht den einzelnen Produktionsverfahren zuzuordnen, wie z. B. der Verkauf alter Kühe in der Milchproduktion. Die Zuordnung von regelmäßigen Zulagen und Prämien ist in der Deckungsbeitragsrechnung nicht zwingend erforderlich, sofern sie die wirtschaftliche Rangfolge der Produktionsverfahren untereinander nicht verändert. In der Vollkostenrechnung müssen die Zulagen aber als kostenreduzierende Werte zugeordnet werden.

5.2.5 Anteil der Fixkosten am Gesamtdeckungsbeitrag %

Der Anteil der Fixkosten des Betriebs am Gesamtdeckungsbeitrag (ohne Kosten für Löhne, Pachten und Zinsen) ist ein leicht zu berechnender Kennwert. Er wurde bereits bei der Rentabilitätsbeurteilung zu Beginn der ersten Stufe der Jahresabschlussanalyse (siehe Abschnitt 4.1.1) behandelt.

5.3 Vollkosten

Es ist in der Regel vorteilhaft, die Vollkostenrechnung in zwei Schritten durchzuführen: zuerst die Teilkosten, dann – tiefer schürfend - die Vollkosten.

Abb. 530: Gleiche Begriffe in der Analyse wie in der Planung der Teil- und Vollkosten. Quelle: H. Wittmann.

Die Teilkostenrechnung bis zum Gesamtdeckungsbeitrag ist weitaus weniger zeit- und kostenaufwendig als die Vollkostenrechnung. Das liegt daran, dass Abschreibungen und andere Fixkosten nicht den einzelnen Produktionsverfahren zugeordnet werden müssen.

Wenn sich nach einer Vollkostenrechnung keine wesentlichen Änderungen bei den Fixkosten ergeben, kann damit etwa fünf Jahre ausgesetzt werden. Für eine kleinere Brauerei, die über Jahre hinweg Ersatzinvestitionen tätigt, reicht es aus, zu beobachten, wie sich die Schwankungen der Rohstoff- und Energiekosten auf die Deckungsbeiträge auswirken. Allerdings sollten kleinere Unternehmen, die mit der Vollkostenrechnung erst beginnen, diese für zwei aufeinanderfolgende Jahre wiederholen.

Auf jeden Fall gilt: Man erstelle zuerst eine sehr gute Teilkostenrechnung! Es ist unsinnig, eine Vollkostenrechnung auf eine schlampige Teilkostenrechnung aufzubauen.

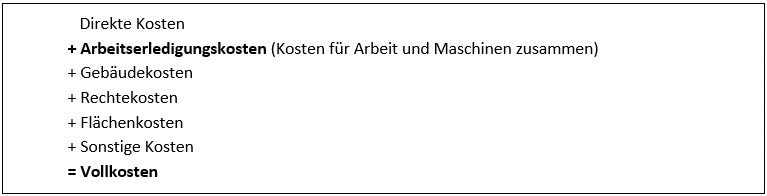

5.3.1 Vollkostengliederung nach der Deutschen Landwirtschaftsgesellschaft (DLG)

Es gibt mehrere Möglichkeiten, Arbeit zu erledigen. Ein Extremfall ist, dass die Arbeit total von externen Unternehmen, z. B. Lohnunternehmern, ausgeführt wird. Das andere Extrem ist, dass die Arbeit komplett mit den eigenen Maschinen des Unternehmens ausgeführt wird. Dies kann wiederum erfolgen entweder durch unbezahlte Familienmitglieder oder durch bezahlte Mitarbeiter. Wie lässt sich diese unterschiedliche Arbeitserledigung in Bezug auf die Kosten vergleichen?

Zu diesem Zweck hat die Deutsche Landwirtschafts-Gesellschaft im Jahr 2000 eine vollständige Kostengliederung veröffentlicht, in der die Kosten für die Arbeitserledigung zusammengefasst sind in einem Block. Dieser Block umfasst variable und fixe Maschinenkosten, Lohnunternehmerkosten und Arbeitskosten.

Der Block der Arbeitserledigungskosten erleichtert den Vergleich zwischen der eigenen Mechanisierung und derjenigen Arbeitserledigung, die von Dienstleistungsunternehmen ausgeführt wird.^

Die DLG bezeichnet diese Kennzahl als kalkulatorisches Betriebszweigergebnis“ (BZE). Die Summe aller BZE wird auch „Unternehmergewinn“ genannt.

5.3.2 Deckungsbeitragsrechnung eingebettet in die Vollkostenrechnung

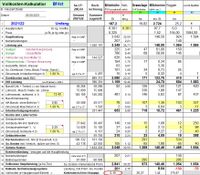

In der folgenden Abb. 532 zeigt die Vollkostenspalte (zweite Spalte von rechts) gemäß der DLG-Klassifizierung als erste Summe die „direkten Kosten“ (1.050 €). Diese Zahlenspalte reicht dann bis zu den Vollkosten (3.666 €) und zum kalkulatorischen Betriebsergebnis (-166 €).

In der Spalte links davon werden stattdessen die variablen Kosten addiert (641 €). Diese eingebettete Spalte endet mit dem Deckungsbeitrag des Produktionsverfahrens (3.489 €). Zusätzlich müssen dort der Arbeitszeitbedarf in Stunden (120) und der Grundfutterbedarf in Megajoule (20.000) eingegeben werden.

Dieses Einbettungsschema verdeutlicht, wie unterschiedlich die variablen Maschinen- und Arbeitskosten behandelt werden: In der Deckungsbeitragsrechnung sind sie Teil der variablen Kosten, nach dem DLG-Vollkostenschema gehören sie jedoch zu den Arbeitserledigungskosten.

Nur wenn das berechnete Betriebsergebnis über Null liegt, kann man von einer Vollkostendeckung sprechen.

Abb. 532: Deckungsbeitragsrechnung in Vollkosten eingebettet. Quelle: H. Wittmann, i VD Landwirtschaft.xlsb.

Anmerkung: In der Landwirtschaft wird das Grundfutter für Raufutterfresser (Heu, Gras, Silage) nicht unmittelbar geldlich erfasst, sondern in Megajoule pro Hektar Futterfläche. Dies ist hinsichtlich der rechnerischen Eleganz in der Betriebsplanung unübertroffen. In die Vollkostenrechnung sind sie selbstverständlich einzukalkulieren (39 +383 + 108 Euro), in Summe 530 Euro je Pensionspferd und Jahr.

5.4 Stückkosten

Die Vollkosten beziehen sich auf einen Betriebszweig oder auf einen sinnvollen Teil davon, z. B.

1 Hektar Kartoffelanbau in der Landwirtschaft oder die jährliche Produktion von Roggenbrot in einer Bäckerei. Daraus konnen die Stückkosten pro produzierter Einheit berechnet werden, z. B. pro 1 Tonne Kartoffeln oder (für einen Bäcker) pro 1 kg Roggenbrot.

In Abb. 532 betragen die Stückosten 305,50 € pro Pensionspferd und Monat, unter der Annahme einer 100%igen Auslastung von Stall und Reithalle.

5.5 Kostenermittlung mit Betriebsabrechnungsbogen

Ausgehend von der „ersten Stufe der Beurteilung” muss der Jahresabschluss in das Schema der Deckungsbeitragsrechnung (zweite Stufe der Beurteilung) umgewandelt werden. Mit einem Betriebsabrechnungsbogen (BAB) können die Zuteilungen (z. B. von Düngemitteln) und Zuordnungen logisch nachvollziehbar gemacht werden. Der Innenumsatz (z. B. von Futtermitteln) kann so ermittelt werden.

5.5.1 Vom GuV-Schema zum Deckungsbeitragsschema

Das Beispiel in Abb. 551-1 zeigt die Zuordnung von Aufwendungen in Höhe von 103.109 € gemäß den Buchhaltungsunterlagen zu Lohnarbeiten und Maschinenmiete. Zu Demonstrationszwecken wurden 15.013 € noch nicht dem Produktionsverfahren „Grünl. Grassilage” zugeordnet.

Abb. 551 -1: Zuordnung der variablen Kosten. Quelle: H. Wittmann, JUP K, Blatt HauptZut (Auszug).

Für diese Art der Kostenrechnung ist es sinnvoll, dass der Berater einen Tag mit dem Kunden verbringt. Es ist von Vorteil, wenn dem Unternehmer zur Mittagszeit Zwischenergebnisse in Form von Deckungsbeiträgen präsentiert werden können. So bleibt seine „Spannungskurve“ bei der Zuordnung der Fixkosten am Nachmittag hoch.

Ein solcher Betriebsabrechnungsbogen kann somit dazu verwendet werden, die Deckungsbeitragsrechnung nachträglich zu erstellen.

Diese kann in einem Ex-post-Betriebsplan zusammengefasst werden, der zum ordentlichen Ergebnis zurückführt. Dieser Ex-post-Betriebsplan dient so als Prüfzyklus.

Abb. 551-2: Ex-post-Betriebsplan – vom Deckungsbeitrag zum ordentlichen Ergebnis. Quelle: H. Wittmann, JUP K, Blatt Bf Bp.

In diesem "Betriebsplan ex post" ist eine Energiebilanz für Raufutterfresser eingebaut, die für die Landwirtschaft wichtig ist. Die Arbeitsstunden werden später für das Arbeitseinkommen je Stunde benötigt und für die Vollkostenrechnungen.

5.5.2 Vollkosten auf Basis Betriebsabrechnungsbogen

Zusätzliche Zuteilungslisten für Fixkosten, z. B. für Abschreibungen, sind erforderlich. Hier sind sicherlich Vereinfachungen möglich. Beispielsweise können alle Silos zu einer Siloanlage zusammengefasst werden (mit einem Schwerpunkt-Investitionsdatum). Ein später angeschaffter Frontlader kann dem dazu gehörigen Traktor zugeschlagen werden.

Da die Kostenrechnung betriebswirtschaftlicher Natur ist, muss die Nutzungsdauer des Inventars anders als in der steuerlichen Inventarliste festgelegt werden. Beispielsweise muss ein Firmenwagen, der seit 12 Jahren in Betrieb ist, über 12 Jahre oder länger abgeschrieben werden. Durch die Schätzung des erwarteten Restwerts ist es möglich, ähnlich vorzugehen wie bei der Kalkulation der Maschinenkosten.

Die automatische Zuschlüsselung ist in vielen Fällen problematisch. Es gibt Zuordnungen, die auf den Arbeitsstunden, die ein Produktionsverfahren benötigt, basieren. Es ist jedoch fraglich, ob die Abschreibung immer proportional zur aufgewendeten Zeit steigt. Es gibt sowohl hochtechnisierte Produktionsverfahren als auch solche, die viel manuelle Arbeit erfordern, wie z. B. die Direktvermarktung an Kunden.

Es kann nicht richtig sein, dass bei relativ kleinen Beträgen, wie im Fall des Unfallversicherungsbeitrages, große Anstrengungen unternommen werden, um eine faire Zuordnung zu gewährleisten, während bei kostenintensiven Abschreibungen ohne Bedenken eine automatische Zuschlüsselung vorgenommen wird.

Hier in Abb. 552 sind die Ergebnisse einer Vollkostenrechnung mit Betriebsabrechnungsbogen dargestellt. Das Produktionsverfahren des Roggenanbaus ist nach der Vollkostengliederung der DLG strukturiert.

Abb. 552: Vom GuV-Schema zum Schema der Vollkosten. Quelle H. Wittmann, JUP K, Blatt PV Roggen (Auszug).

Das „kalkulatorische Betriebsergebnis” (BZE) ist der Reingewinn aus dem Produktionsverfahren. Im Beispiel Roggen ist es stark negativ, obwohl die Pachtkosten pro Hektar moderat erscheinen.

Das eigentliche Problem der Kostenrechnung „mit Betriebsabrechnungsbogen” ist der sehr hohe Zeitaufwand für den Analysten. Aus Rheinland-Pfalz wird berichtet, dass die durchschnittliche Zeit für die Kostenrechnung in spezialisierten landwirtschaftlichen Betrieben 20 Arbeitsstunden beträgt (einschließlich aller Vor- und Nachbereitungen). Dies wurde in Niedersachsen für die Meisterausbildung bestätigt. In günstigen Fällen kann dies eine erfahrene Person in 5 bis 10 Stunden bewältigen. Bei landwirtschaftlichen Großbetrieben jedoch kann der Zeitaufwand zwei Wochen betragen, dafür gibt es Beispiele in Sachsen. In Industrieunternehmen kann dies sogar eine ganzjährige Aufgabe für Controller sein. Ein Unternehmensberater kann eine solche Kostenrechnung mit Betriebsabrechnungsbogen nur durchführen, wenn der Unternehmer den Zeitaufwand auch bezahlt.

5.6 Kostenberechnung ohne Betriebsabrechnungsbogen

Eine meist „ausreichend genaue Kostenrechnung” ist auch ohne Betriebsabrechnungsbogen möglich, quasi von hinten. Das Verfahren ist umgekehrt zu dem mit Betriebsabrechnungsbogen. Wenn bekannt ist, wie viel der Dünger pro Hektar Weizen, pro Hektar Kartoffeln usw. kostet, kann der Gesamtbetrag für den Betrieb hochgerechnet werden. Die Hochrechnung für alle Produktionsverfahren kann dann mit den Aufwendungen gemäß der Gewinn- und Verlustrechnung verglichen oder abgeglichen werden. Routine ist hier von Vorteil. Horizontalvergleiche sind hilfreich.

5.6.1 Vom Deckungsbeitragsschema zum GuV-Schema

Es ist ratsam, die Variante „Aktuelles Ist“ zu erstellen, die an die an die letzte GuV angepasst ist . In jedem Fall ist darauf zu achten, dass die Kredite auf dem Papier nicht zu schnell zurückgezahlt werden. Wenn die Planung in einem „Jahr-nach-Jahr-Schema“ berechnet werden soll, ist eine bestimmte Jahresabfolge zwingend. Dies wurde bereits oben im Abschnitt 3.3.2 erwähnt (Liste der Kredite und kurzfristigen Verbindlichkeiten). Hier ein Beispiel für das Geschäftsjahr vom 1. Juli bis zum 30. Juni:

Letztes Geschäftsjahr 2025/26 => 1. Juli 2025 Beginn des letzten Geschäftsjahres

1. Variante 2026/27 => 1. Juli 2026 Beginn des „aktuellen Ist”

2. Variante 2027/28 => 1. Juli 2027 Beginn des Planungsjahres vor der Umstellung

3. Variante 2028/29 => 1. Juli 2028 Beginn des ersten Umstellungsjahres usw.

Ein Beispiel für die Umsetzung ist in Abb. 561-1 dargestellt. Die Deckungsbeiträge werden auf der rechten Seite kalkuliert. Die dritte Zahlenspalte links zeigt die Hochrechnung der Leistungen und variablen Kosten. In der zweiten Zahlenspalte werden die Innenumsätze abgezogen damit die Werte mit der bereinigten Gewinn- und Verlustrechnung (erste Zahlenspalte) vergleichbar werden.

Abb. 561-1: Ex-post-Betriebsplan – vom Schema der Deckungsbeitragsrechnung (rechts) zum GuV-Schema (links). Quelle: H. Wittmann, JUP PS, Blatt 3 Db (Auszug).

Der Abgleich kann recht genau vorgenommen werden. Eine größere Differenz wird im JUP PS-Programm farblich hervorgehoben. Wenn plausible Gründe vorliegen, kann eine Differenz jedoch verbleiben. Wenn der 3- oder 5-jährige Durchschnitt herangezogen wird, ist die verbleibende Abweichung oft plausibel.

Werden auch die Fixkosten in das Programm JUP PS eingegeben, kann die Nachkalkulation vollständig im GuV-Schema dargestellt werden.

Da der Betriebsabrechnungsbogen umgangen wird, ist eine Hilfstabelle nötig (Imax-Blatt in JUP PS). Der maximale Innenumsatz wird zurückgemeldet auf das GuV-Blatt (siehe Abb. 561-2, rechte Seite).

Abb. 561-2: Von der Hochrechnung zum GuV-Schema. Quelle: H. Wittmann; JUP PS, Blatt 6 GNP.

Zum Innenumsatz im Beispiel: Die produzierten Jungkühe werden als Ersatz für Altkühe verwendet. Dazu liefert die Kuhhaltung weibliche Kälber für die Jungkuhaufzucht. Bei Getreide wird ein Teil verkauft, so dass im Beispiel 94 % der Produktion für den internen Umsatz verbleiben (in Geldwert berechnet). Der berechnete Betrag (68.911 €) ist vollständig als Innenumsatz für Futtermittel abzugsfähig (für Saatgut wurde kein Innenumsatz berechnet). In diesem Milchvieh- und Mastschweinebetrieb entspricht dies 21 % der Kosten für Futtermittel.

Der Analyst, der die Deckungsbeitragskalkulation sorgfältig kalkuliert hat, kann sich mit einer „ausreichend genauen Vollkostenrechnung” ohne Betriebsabrechnungsbogen belohnen.

5.6.2 Vollkosten auf Basis Deckungsbeiträge

Für einige Fixkostenzuteilungen macht JUP PS Vorschläge. Beispielsweise kann die Maschinenabschreibung proportional zu den variablen Maschinenkosten verteilt werden. Nur wenige Daten müssen manuell bearbeitet werden, wie z. B. „sonstige Kosten” (z. B. Grundsteuern, Prämien für allgemeine Betriebsversicherungen, Kosten für Buchhaltung und Steuerberatung).

Die Abschreibungen für Gebäude und für deren Einrichtung für die Tierhaltung müssen aus der Inventarliste in die Fixlkostenzuteilungsliste übertragen werden. Bei pflanzlichen Produktionsverfahren ist es einfacher, die Gebäudeabschreibungen pro Hektar Nutzfläche einzugeben.

Die in der folgenden Tabelle (in der zweiten Spalte) hochgerechneten Werte sind direkt mit der bereinigten Gewinn- und Verlustrechnung (erste Spalte) vergleichbar. Der Abgleich kann wiederum recht genau vorgenommen werden. Wenn es plausible Gründe gibt, kann auch hier eine Differenz bestehen bleiben.

Werden auch die Fixkosten in das Programm eingegeben, die kann Ex-post-Berechnung vollständig im GuV-Schema dargestellt werden. Hinweis: Alle Zahlen in diesem Beispiel verstehen sich ohne Mehrwertsteuer.

Abb. 562-1: Vom Vollkostenverfahren (rechts) zum GuV-Verfahren (links). Quelle: H. Wittmann; JUP PS, Blatt 7 VoKo (Auswahl von Produktionsverfahren).

Die gesamte Kostenrechnung „ohne Betriebsabrechnungsbogen” nimmt nur ein Fünftel (oder weniger) der Zeit in Anspruch als „mit Betriebsabrechnungsbogen”, vorausgesetzt, eine gute Routine ist gegeben. Natürlich müssen die Kandidaten diese Routine zunächst an der Fachschule erwerben. Der Fachlehrer tut gut daran, sich als „Fahrlehrer” zu verstehen, der bei Bedarf von Tutoren unterstützt wird, z. B. von cleveren Absolventen aus früheren Jahren.

Interessant ist, dass die Fachschüler bzw. Meisterkandidaten sehr motiviert sind, so die Vollkosten ihrer Zielvarianten zu kalkulieren. In mehreren Vergleichen von „mit Betriebsabrechnungsbogen” und „ohne Betriebsabrechnungsbogen” für dasselbe Unternehmen waren die Abweichungen nicht groß, z.B. unterschieden sich in Milchviehbetrieben die gesamten Milchkosten um einen Cent pro kg.

Ob mit oder ohne Betriebsabrechnungsbogen, bei beiden Methoden sind Zuteilungsprobleme zu erwarten, z.B. in Hallen mit verschiedenen Nutzungen. Bei Fixkosten, wie den jährlichen Buchhaltungskosten pro Kuh, kann es hilfreich sein, sich Berechnungen von Landesanstalten anzusehen.

Fazit: In spezialisierten Betrieben ist die Kostenrechnung ohne Betriebsabrechnungsbogen eine echte Alternative für Unternehmer, um „ausreichend genaue Teil- und Vollkosten“ zu erhalten. Ist der Betrieb jedoch groß und vielfältig, kommt man um die die Kosten-Leistungs-Rechnung „mit Betriebsabrechnungsbogen“ nicht herum.

5.7 Einbettung spezieller Analysen – das Beispiel Weinbau

Es ist von Vorteil, wenn die Jahresabschlussanalyse und die Betriebsplanung mit demselben Programm durchgeführt werden können. Für viele landwirtschaftliche Produktionsverfahren bietet die Deckungsbeitragsrechnung, z. B. in JUP PS, auch eine fundierte Grundlage für die Betriebsplanung. In einigen Produktionsbereichen kann es jedoch wünschenswert oder sogar notwendig sein, spezielle Fundamentalanalysen und Zukunftskalkulation einzufügen. Dies ist beispielsweise für Biogasanlagen unvermeidlich. Zum Beispiel kann JUP_K (mit Zuordnungsblättern) eingefügt werden.

Für den Weinbau mit einer Kellerei lässt sich die „Einbettung” in JUP PS wie folgt skizzieren. Auch Maßnahmen zur „neuen Diversifizierung” (Verkostungsräume, Ferienwohnungen und ähnliche Nebengeschäfte) lassen sich so einbetten.

Abb. 570: Einbettung spezieller Analysen und Berechnungen in das integrierte Analyse- und Planungsprogramm JUP PS. Quelle: H. Wittmann.

Zur Vorseite "4. Rentabilität, Liquidität, Stabilität"

Zum Anfang "5. Kostenrechnung = zweite Stufe der Beurteilung"

Nächste Seite "6. Konsolidierung"

Zu den Druckausgaben dieser Website in Deutsch / Englisch: Siehe Inhaltsverzeichnis rechts oben!