7. Unterjährige Liquiditätsplanung

Frühindikatoren

Unternehmer orientieren sich gerne am "Fingerspitzengefühl". Doch sollten sie gleichwohl ein paar (hoffentlich gute) Frühindikatoren verfolgen. In Unternehmen an der Schuldengrenze gehört sicher die Beobachtung der kurzfristigen Verbindlichkeiten dazu. Gut laufende und eigenkapitalstarke Betriebe werden vor allem die neuesten Zahlen zu den sog. "cash cows" (zu den Renditebringern) im Blick haben.

Unterjährige Planung und Kontrolle

Für einen Überschlag reichen evtl. Schätzungen je Jahr. Doch oft sind es die Gläubiger-Banken, die eine genauere Liquiditätsplanung verlangen. In Betrieben mit großen Liquiditätsschwierigkeiten und -schwankungen wird eine unterjährige Liquiditätsplanung unumgehbar sein, z.B. monatlich.

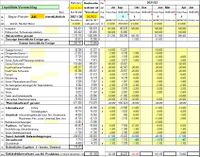

Es kann vernünftig sein, monatlich zu planen und vierteljährlich abzurechnen, wozu eben der vierteljährliche Geldrückbericht der Buchstelle auszuwerten ist.

Im Beispiel wurde vierteljährlich geplant. Es wird vierteljährlich abgerechnet. Beim ersten Quartal sind bereits die realisierten Zahlen vom Quartals-Geldrückbericht der Buchstelle eingegeben.

Dieses Schema enthält die Liquiditätsbegriffe Geldrohüberschuss aus laufender Geschäftstätigkeit und Cashflow 3.

Während bei der Betriebsbeurteilung die "Tilgungen nach betriebswirtschaftlichen Grundsätzen" maßgeblich sind, sind im Geldvoranschlag auch gedachte Tilgungsstreckungen und -aussetzungen zu berücksichtigen. Alle einmaligen und außerordentlichen Zahlungen sind einzurechnen inkl. Zuflüsse aus fälligen Sparverträgen o.ä.

Der Cashflow 3 wird deswegen zweimal berechnet: Zum einen als "Cashflow 3 aus eigener Kraft" (wie bei der Bf-Analyse und bei der üblichen mittelfristigen Betriebsplanung) und zum anderen als "Cashflow 3 inkl. einmalige Zahlungen".

Abflüsse für Investitionen und Zuflüsse aus neuen Krediten sind natürlich Teil der Liquiditätsplanung - aber sie sind eben nicht Teil eines Cashflow 3.

Zur Vorseite "6. Konsolidierung"

Zum Seitenanfang "7. Unterjährige Liquiditätsplanung"

Nächste Seite "8. Betriebsplanung"

Zur kompletten Druckausgabe dieser Website:

BWL für Unternehmer