7. Unterjährige Liquiditätsplanung

Frühwarnindikatoren

Unternehmer verlassen sich gerne auf ihr "Fingerspitzengefühl". Sie sollten jedoch auch einige (hoffentlich gute) Frühwarnindikatoren im Auge behalten, wie den Cashflow 3 im Verhältnis zu den AfA. In Unternehmen an der Schuldengrenze gehört sicher die Beobachtung der kurzfristigen Verbindlichkeiten dazu. Gut laufende und eigenkapitalstarke Betriebe werden vor allem die sog. "Cash Cows" im Blick haben, also die Renditebringer.

Planung und Kontrolle innerhalb des Jahres

Für eine grobe Berechnung reichen Schätzungen pro Jahr aus. In Unternehmen mit enormen Liquiditätsproblemen ist aber eine Liquiditätsplanung innerhalb des Jahres, z. B. auf monatlicher Basis, unvermeidlich. Oft sind es die Gläubigerbanken, die eine genauere Liquiditätsplanung verlangen.

Alle einmaligen und außerordentlichen Zahlungen müssen berücksichtigt werden, einschließlich Zuflüssen aus fälligen Sparverträgen. In der unterjährigen Planung ist der Cashflow 3 zweifach zu berechnen (Abb. 700-2).

Abflüsse für Investitionen und Zuflüsse aus neuen Krediten sind natürlich Teil der Liquiditätsplanung – aber sie sind niemals Teil eines Cashflow 3.

Abb. 700-1: Geldrohüberschuss, zwei Arten vom Cashflow 3, Veränderung des Kontostandes. Alles eingebettet in den unterjährigen Liquiditätsplan. Quelle: H. Wittmann, JUP PS, Blatt LiquiVor.

Es kann sinnvoll sein, monatlich zu planen und vierteljährlich abzurechnen, wozu eben der vierteljährliche Geldrückbericht der Buchstelle auszuwerten ist.

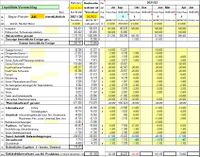

Im folgenden Beispiel (Abb. 700-2) wurde die Planung auf Quartalsbasis durchgeführt. Für das erste Quartal wurden bereits die Ist-Zahlen aus dem vierteljährlichen Geldrückbericht der Buchhaltung eingegeben.

Im Gegensatz zur mittelfristigen Planung, bei der „Tilgungen nach betriebswirtschaftlichen Grundsätzen“ erforderlich sind, müssen hier in einer präzisen unterjährigen Planung auch Tilgungsaussetzungen und Sondertilgungen von Darlehen berücksichtigt werden.

Abb. 700-2 : Unterjährige Planung und unterjähriges Controlling. Quelle H. Wittmann, JUP PS, Blatt LiquiVor (Auszug).

Zur Vorseite "6. Konsolidierung"

Zum Seitenanfang "7. Unterjährige Liquiditätsplanung"

Nächste Seite "8. Betriebsplanung"

Zu den Druckausgaben dieser Website in Deutsch / Englisch: Siehe Inhaltsverzeichnis rechts oben!