4. Rentabilität, Liquidität und Stabilität – erste Stufe der Beurteilung

Die Reihenfolge Rentabilität, Stabilität und Liquidität, die in der Vergangenheit häufig gewählt wurde, ist langfristig nicht tragbar. Sie hat offenbar zu der Auffassung geführt, dass die Liquidität erst nach Berechnung der Eigenkapitalveränderung beurteilt werden kann. Ein kurzer Blick auf die Literatur.

Im Jahr 2022 veröffentlichte die der Hauptverband der Landwirtschaftlichen Buchstellen und Sachverständigen (HLBS) die 9. Auflage des bekannten „Hefts 14”. Herausgeber: Dr. Rainer P. Manthey. Die Reihenfolge:

- Rentabilität und Faktorentgelt

- Liquidität

- Stabilität und Risiko

In „Arbeiten der DLG Band 194: Effiziente Jahresabschlussanalyse” aus 1997 ist die Reihenfolge ähnlich:

- Rentabilitätskennzahlen

- Liquiditätskennzahlen

- Stabilitätskennzahlen

Dieses Buch wurde von Dipl.-Ing. agr. Jan Krümmel veröffentlicht, Unternehmensberater in Göttingen.

Dieselbe Reihenfolge wurde bereits 1984 in dem Buch „Landwirtschaftliche Betriebswirtschaft“ von Prof. Leiber verwendet.

Daher war es ratsam, die zitierte Reihenfolge in das staatliche Investitionskonzept (JUP Pi alias InKo) und in das Programm zur Unternehmensanalyse und -planung JUP PS zu übernehmen.

Wer Schüler an Gymnasien, Fachschulen oder in der Meisterausbildung unterrichtet, muss denen klar machen, dass die Liquidität über das ganze Jahr hinweg beurteilt und geplant werden kann!

Dazu muss der Buchhalter lediglich den Geldrohüberschuss bereitstellen.

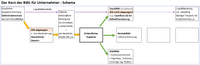

Abb. 400-1: Überwachung der Liquidität während des Jahres auf Basis des Geldrohüberschuss. Quelle: H. Wittmann

Sobald der Jahresabschluss eines Unternehmens vorliegt, kann die Liquidität dann auch auf der Grundlage des ordentlichen Ergebnisses beurteilt werden.

Abb. 400-2: Direkte und indirekte Methode zur Verfolgung der Liquidität – indirekt auf Basis des ordentlichen Ergebnisses. Quelle: H. Wittmann

Ob es möglich war, das Eigenkapital zu erhöhen, lässt sich erst am jedoch Ende des Geschäftsjahres feststellen. Diese Reihenfolge bedeutet nicht, dass die Beurteilung der Stabilität drittrangig ist.

Die vollständig ausgefüllte Version dieses Diagramms ist zu finden im Kapitel „1. Der Kern der Betriebswirtschaft für Unternehmer”, Abb. 100-1.

4.1 Rentabilität

Die Rentabilität (wirtschaftliche Effizienz) bezieht sich ausschließlich auf das Unternehmen. Ohne langfristige Rentabilität können keine gute Liquidität und Stabilität erreicht werden. Ausgangspunkt ist immer das ordentliche Ergebnis.

4.1.1 Anteil der Fixkosten am Gesamtdeckungsbeitrag %

Gleich zu Beginn des ersten Schritts der Jahresabschlussanalyse können Gesamtdeckungsbeitrag und Fixkosten der Betriebstätte (ohne Kosten für Löhne, Miete, Pachten und Zinsen) errechnet werden.

Hier ein Beispiel mit drei Geschäftsjahren.

4.1.2 Gewinnrate %

Frage: Wie viel Prozent von 1.000 Euro Umsatz bleiben als ordentliches Ergebnis übrig? Die Gewinnrate (oder Umsatzrendite) ist leicht zu berechnen. Ihre Interpretation ist jedoch oft schwierig. Bei Unternehmen mit einem Lohnarbeitssystem für alle Mitarbeiter liegt dieser Prozentsatz oft im einstelligen Bereich. Es gibt jedoch auch hochprofitable Unternehmen mit bezahlten Mitarbeitern, wie beispielsweise Microsoft und Deere. Diese Software- und Technologiehersteller haben eine Gewinnrate von über 10 %.

In Unternehmen mit Familienarbeitskräften muss die Gewinnrate deutlich höher sein als in Unternehmen mit fremden Arbeitskräften, da die Familie ihre privaten Aufwendungen (einschließlich Einkommenssteuer) aus dem ordentlichen Ergebnis bestreiten muss. So sollte beispielsweise ein familiengeführter Milchkuhbetrieb eine Gewinnrate von mehr als 30 % erzielen, während ein Milchkuhbetrieb, der ausschließlich bezahlte Arbeitskräfte beschäftigt, mit einer Gewinnrate von 5 % durchaus zufrieden sein kann (jeweils als Durchschnitt über die Jahre).

Bei hohen Umsätzen ist es wichtig, dass die Gewinnrate zumindest positiv ist. Niedrige Gewinnraten sind in der Regel kritisch, da sie leicht negativ werden können. Eine gute Gewinnrate ist jedoch auch unbefriedigend, wenn die Umsätze zu niedrig sind.

4.1.3 Rentabilität aller Faktoren zusammen

Die Entlohnung einzelner Faktoren ist leicht zu kommunizieren: Arbeitseinkommen und Kapitalrendite. Für die Landwirtschaft die muss zusätzlich die Grundrente für die Flächennutzung berechnet werden (siehe Abschnitt 4.1.4). Die Betriebswirtschaftler ziehen es vor, die Entlohnung der Faktoren gemeinsam zu bewerten. Zu diesem Zweck werden zwei Kennzahlen verwendet:

a) Relative Faktorentlohnung

b) Nettorentabilität

Die „relative Faktorentlohnung” ist immer anwendbar, z. B. auch bei nur fremden Arbeitskräften. Bei Unternehmen, die ausschließlich (oder vorwiegend) mit Familienarbeitskräften wirtschaften, wird jedoch die „Nettorentabilität” bevorzugt, da die Formel viel einfacher ist.

a) Relative Faktorentlohnung %

Zunächst ist das sogenannte Betriebseinkommen durch Hinzurechnung bezahlter Faktoren zu berechnen:

Betriebseinkommen = ordentliches Ergebnis + gezahlte Löhne + gezahlte Mieten + gezahlte Zinsen

Anschließend müssen die Kosten für eigene und fremde Faktoren addiert werden.

Schließlich muss das Betriebseinkommen durch die gesamten Faktorkosten geteilt werden.

Relative Faktorentlohnung % = Betriebseinkommen / Faktorkosten insgesamt

Dieser Prozentsatz sollte über 100 Prozent liegen (als Mehrjahresdurchschnitt).

Nettorentabilität % = Ordentliches Ergebnis / Faktorkosten der eigenen Produktionsfaktoren

Auch dieser Prozentsatz sollte über 100 Prozent liegen (als Mehrjahreswert). Im Durchschnitt erreichen landwirtschaftlichen Familienbetriebe (in Deutschland) oft nur 70 Prozent. Nur die erfolgreicheren Landwirte haben die Chance, 100 Prozent zu überschreiten.

Für die Landwirtschaft, wo die auch Grundrente für die Flächennutzung berechnet werden muss, ergibt sich ein „Dreigespann” der Faktornutzung.

In den meisten Betrieben muss Arbeit geleistet werden. Daher sollte das mittlere Arbeitseinkommen ermittelt werden. Dieses kann berechnet werden, indem ein Zinssatz (z. B. 2 Prozent des Eigenkapitals) vom ordentlichen Ergebnis abgezogen wird. In der Landwirtschaft muss zusätzlich ein Pachtzins für eigene landwirtschaftliche Flächen abgezogen werden. Fremdlöhne müssen hingegen zum ordentlichen Ergebnis hinzugerechnet werden. Der Restbetrag geteilt durch die geleisteten Arbeitsstunden ergibt dann den Gesamtarbeitsverdienst pro Stunde im Betrieb.

Beispiel für das „Dreigespann” der Faktoren in der Landwirtschaft – 3 Geschäftsjahre

• die gesamten Arbeitskräfte

• die gesamte genutzte Fläche

• das gesamte Kapital

Im Falle des Kapitals besteht der Wunsch, auch die Eigenkapitalrendite zu berechnen. Für die Unternehmensbeurteilung ist es jedoch von Vorteil, dass die Schwankungen der Gesamtkapitalrendite geringer sind als die der Eigenkapitalrendite. Die etwas gröbere Gesamtkapitalrendite reicht.

Besteht das Unternehmen aus mehreren Teilbetrieben (z. B. aus steuerlichen Gründen), ist es natürlich äußerst ungünstig, wenn das Kontokorrent in einem Teilbetrieb negativ und in einem anderen positiv ist. Heutzutage kann dies mit einer Kontostands-App überprüft werden. Im Folgenden bezieht sich der Begriff „Liquidität” immer auf die Zeitraum-Liquidität.

4.2.1 Zum Wort „Cashflow“ - ein Check vorweg

Dieses Konzept lässt sich auf alle Sektoren der Wirtschaft anwenden. Der Cashflow zur Selbstfinanzierung zeigt, wie viel Investitionen aus den in einem bestimmten Zeitraum erwirtschafteten Eigenmitteln bezahlt werden können oder konnten. Dies ist der Schlüsselindikator für die Zeitraum-Liquidität, die sich anhand von Ersatzinvestitionen (= Abschreibungen) leicht messen lässt.

Einige Unternehmen veröffentlichen den Free Cashflow, z. B. die deutschen Konzerne ZF und BASF. Der freie Cashflow berücksichtigt die Gesamtinvestitionen, also nicht nur Ersatzinvestitionen (= Abschreibungen). Einlagen und Entnahmen werden jedoch nicht berücksichtigt, weshalb hier Leerzeichen angezeigt werden.

Wenn hohe Investitionen getätigt wurden, können keine Ausschüttungen finanziert werden!

Wenn keine Investitionen getätigt wurden, sind hohe Ausschüttungen möglich!

Frage: Wer denkt so? Fazit: Der freie Cashflow kann völlig irreführend sein!

Leser, die nichts mit Landwirtschaft zu tun haben, können die Abschnitte über Kapitaldienstgrenzen überspringen. Deshalb sind die Texte zu diesem Thema grau unterlegt.

Dieses Konzept wurde schon früh in der Landwirtschaft entwickelt. Der Cashflow 3 spiegelt es perfekt wider, aber er wurde erst später erfunden. Heute braucht niemand mehr Kapitaldienstgrenzen. Die Zahl der landwirtschaftlichen Betriebe nimmt rapide ab; in Deutschland liegt sie bereits unter 250.000. Deshalb wird es bald keine separate landwirtschaftliche Betriebswirtschaftslehre mehr geben.

Der Residualbetrag der Kapitaldienstgrenzen ist für den Kapitaldienst (= Zinsaufwendungen und Tilgungszahlungen) zu verwenden.

Zwei weitere Erfindungen mit "Cashflow" im Namen

Diskontierter Cashflow (DCF)

Der Autor hörte den Begriff „Cashflow” erstmals 1975. Einer seiner Professoren an der Universität Göttingen war von einer Tätigkeit bei der Weltbank zurückgekehrt. Er berichtete, dass diese Bank Kredite auf der Grundlage von DCF-Berechnungen vergibt. Die Frage der Weltbank: Wenn wir einen bestimmten Betrag investieren, wie viel fließt in den kommenden Jahren als Cashflow zurück? Der DCF ist also ein Maß für die erwartete Rentabilität einer Investition!

Der DCF kann nur für Zukunftsberechnungen verwendet werden: Die geschätzten Cashflows für die Folgejahre werden mit Hilfe der Finanzmathematik auf den Barwert diskontiert. Der DCF ist kein Mittel zur Analyse der Liquidität!

Das Cashflow Statement und das Income Statement gemäß der neu geplanten Norm IFRS 18 werden zusammen im Abschnitt 4.4 behandelt. Das sind Begriffe, die keinem Unternehmer nützen werden. Die diesbezüglichen Texte sind rötlich markiert.

Jedenfalls müssen Liquiditätsprobleme bei der Beurteilung eines Unternehmens offengelegt werden. Da Cashflows mittlerweile weit verbreitet sind, ist es sinnvoll, sie in Beratungen sogar noch vor Gewinn und ordentlichem Ergebnis zu servieren. So bleibt die pädagogisch wünschenswerte „Spannungskurve” während einer Beratung hoch.

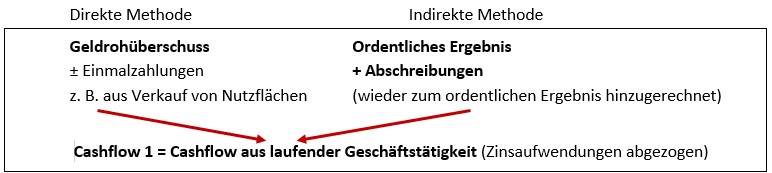

Der Geldrohüberschuss (= Unternehmenseinnahmen abzüglich Unternehmensausgaben) wird von den Buchhaltern kontinuierlich über das Jahr hinweg errechnet. Dies ermöglicht u.a. einen ständigen Vergleich mit dem gleichen Monat des Vorjahres. Alle im Geldrohüberschuss enthaltenen „privaten Anteile an den Unternehmensausgaben” müssen jedoch entlastend verrechnet werden. Zweck Ableitung des Cashflows aus laufender Geschäftstätigkeit muss der Geldrohüberschuss bereinigt werden um „Einmalzahlungen”, z. B. Erlöse aus Grundstücksverkäufen und unregelmäßige Subventionen.

Die „direkte Methode” basiert auf dem „Geldrohüberschuss”. Diese Methode ist leicht verständlich und daher aus pädagogischer Sicht vorzuziehen.

Die indirekte Methode kann erst nach Erstellung des Jahresabschlusses angewendet werden! Dennoch wird sie häufiger verwendet als die direkte Methode.

Alle Cashflows haben einen wichtigen Vorteil: Sie lassen sich nicht so leicht manipulieren wie der Gewinn, der beispielsweise durch Abschreibungen „gestaltet” werden kann. Die Cashflows 1 bis 3 sind dazu, wenn sie kontinuierlich überwacht werden, Frühindikatoren für unerwünschte finanzielle Entwicklungen.

Der Cashflow 3 ist ein Spiegelbild der Kapitaldienstgrenzen, ohne einmalige Zahlungen, z.B. aus Landverkauf oder bei Geld vom Sparguthaben, ohne Sondertilgungen usw. Er soll zeigen, ob die Selbstfinanzierungskraft normalerweise ausreicht. Freilich muss davon abgewichen werden, wenn man an die unterjährige Liquiditätsplanung geht oder an die Jahr-nach-Jahr-Planung (siehe Kapitel 7 und 8.7).

4.2.5 Bereinigte Einlagen und bereinigte Entnahmen

Bereinigte Einlagen

Das sind nicht-betriebliche Einnahmen. Dazu gehören Einnahmen aus externen Quellen, z. B. aus unabhängig betriebenen Tankstellen oder Photovoltaikanlagen, sowie Mieteinnahmen aus Wohnungen. Einlagen erhöhen den Cashflow 2 (und den Cashflow 3). Im Gegensatz dazu sind Zuflüsse aus Sparkonten „neutral“, da sich das Privatvermögen um den gleichen Betrag verringert.

Zuflüsse aus nicht-betrieblichen Darlehen dürfen niemals als Einlagen klassifiziert werden. Steuerrückerstattungen (ggf. in den Einlagen enthalten) sollten mit privaten Steuerzahlungen verrechnet werden.

In großen Unternehmen wird das Eigenkapital häufig durch eine Ausgabe neuer Aktien erhöht, aber diese Eigenmittel sind nicht selbst erwirtschaftet. Daher sind sie nicht Teil der Selbstfinanzierung. Sie sind in die bereinigten Einlagen nicht einzubeziehen.

Bereinigte Entnahmen

Das sind nicht-betriebliche Ausgaben, z. B. für private Ausgaben und Ausschüttungen an Aktionäre. Die Entnahmen können auch (geldwerte) Naturalentnahmen umfassen.

In Familienunternehmen ist zu beachten, dass die Haushaltskosten für Familienmitglieder aus dem ordentlichen Ergebnis zu bestreiten sind. Die privaten Ausgaben, zu denen private Versicherungsprämien und private Steuern gehören, sind daher entsprechend hoch.

Entnahmen für nicht-betriebliche Bildung von Vermögen (einschließlich Privatvermögen) sind natürlich kein Verbrauch. Sie sind daher für die Liquiditätsbeurteilung „neutral”, also zu bereinigen. Selbst „Entnahmen für nicht- betriebliches Einkommen”, die im Jahresabschluss ausgewiesen werden, stellen oft keinen Verbrauch dar. Diese können auf den Bau von Mietwohnungen oder Photovoltaikanlagen zurückzuführen sein. Solche Entnahmen erhöhen das Vermögen, wenn auch das nicht-betriebliche Vermögen.

In großen Unternehmen sind Ausschüttungen an Aktionäre - trotz ihrer schwankenden Beträge - regelmäßige Entnahmen. Die Ausschüttungen stehen nicht für Investitionen zur Verfügung.

Aus betriebswirtschaftlicher Sicht muss darauf geachtet werden, ob Entnahmen auf privaten Sparkonten des Unternehmers landen. Es muss auch geklärt werden, ob Einlagen gleichzeitig die privaten Ersparnisse reduzieren. Aus diesem Grund muss der Analyst möglicherweise zahlreiche Korrekturen vornehmen.

Die Gewinne mögen unzureichend sein, aber die Unternehmerfamilie sagt eventuell: „Wir haben immer Geld im Haus.“ Vielleicht wurden in den letzten Jahren große Photovoltaikanlagen installiert. Insbesondere wenn für solche Investitionen keine Kredite mehr bestehen, kann so eine nicht-betriebliche Investition einen beträchtlichen Cashflow bereitstellen, der von anderen Unternehmen der Eigentümer genutzt werden kann.

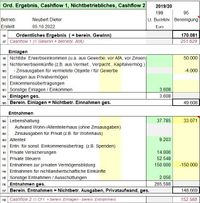

Abb. 425-1: Vom Cashflow 1 über Einlagen und Entnahmen zum Cashflow 2. Quelle: H. Wittmann, JUP PS, Blatt Bf GNP (Auszug)

Der Jahresabschluss im Beispiel in Abb. 425-1 weist geringfügige „sonstige Einlagen“ in Höhe von 3.608 € aus. Einzahlungen aus einer Photovoltaikanlage, die nicht im Jahresabschluss erfasst sind, wurden hinzugefügt: 50.000 € vor Zinsen abzüglich 4.000 € Zinsaufwendungen.

Das Unternehmen wurde von familieninternen Lohnaufwendungen in Höhe von 33.071 € entlastet (siehe Abb. 312-1 oben). Diese wurden den Entnahmen angelastet.

4.2.6 Tilgungen nach betriebswirtschaftlichen Grundsätzen

Für den Cashflow für Selbstfinanzierung von Investitionen (Cashflow 3) müssen Tilgungen abgezogen werden. Für die Unternehmensbeurteilung müssen diese „nach betriebswirtschaftlichen Grundsätzen" bearbeitet werden. Dazu müssen Analysten unter Umständen einige Nachforschungen anstellen. Dieser Mangel kann jedoch nicht den Buchstellen angelastet werden, da die Tilgungen für die Berechnung des steuerlichen oder handelsrechtlichen Gewinns schlichtweg irrelevant sind.

Abb. 426: Vom Cashflow 2 zum Cashflow 3 über die Tilgungen. Quelle: H. Wittmann, JUP PS, Blatt Bf GNP (Auszug)

Dementsprechend müssen betriebliche und nicht-betriebliche Tilgungen vom Analysten (zumindest grob) geschätzt werden. Abbildung 426 zeigt 34.000 € für die Tilgung eines Darlehens für Photovoltaikanlagen.

Zunächst müssen Kredite gemäß ihren vertraglichen Konditionen dargestellt werden.

Tilgungsaussetzung

Werden solche Aussetzungen in den Geschäftsjahren gewährt, muss der Kredit dennoch so dargestellt werden, als ob die Tilgungsaussetzung nicht gewährt worden wäre. Andernfalls könnten finanzielle Schwierigkeiten verschleiert werden.

Sondertilgungen

Umgekehrt sollten Sondertilgungen nicht berücksichtigt werden. In einem gut geführten Unternehmen könnte dies sonst auf ein finanzielles Problem hindeuten, das tatsächlich nicht besteht.

Rückzahlung übermäßiger kurzfristiger Verbindlichkeiten

Nach kaufmännischen Grundsätzen kann auch eine fiktive Tilgung solcher Verbindlichkeiten angemessen sein.

Festdarlehen und Überbrückungskredite

In solchen Fällen sind vor dem endgültigen Fälligkeitstermin keine Tilgungen fällig. Ist ein solcher Kredit jedoch direkt mit einem Sparvertrag (oder einer Kapitallebensversicherung) gekoppelt, müssen obligatorisch Sparbeiträge geleistet werden, die in ihrer Art den Tilgungen ähneln.

4.2.7 Messgrößen für Cashflows

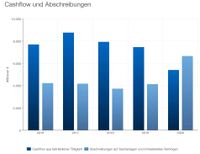

Als Messgröße (Benchmark) für Cashflows kann man die Abschreibung verwenden. Im Bericht 2020 der BASF Ludwigshafen wird der Cashflow aus laufender Geschäftstätigkeit an der Gesamtabschreibung gemessen.

Abb. 427-1: Cashflow im Vergleich zu Abschreibungen, 2016 bis 2020. Quelle: BASF-Geschäftsbericht (2020).

Es ist sinnvoll, Cashflows nicht an den Gesamtinvestitionen zu messen, sondern an einer für das Unternehmen relativ konstanten Größe. Hier bietet sich die Abschreibung an. Investitionen in Höhe der Abschreibungen werden im Allgemeinen als „Ersatzinvestitionen” bezeichnet.

Der Cashflow 3 zeigt, wie viel Eigenmittel nach bereinigten Einlagen, bereinigten Entnahmen und nach Tilgungen verbleiben. Die Frage ist daher, ob zumindest die Ersatzinvestitionen ohne Kredit aus dem Cashflow 3 finanziert werden können. Mit anderen Worten: Wie viel „Spielraum” bleibt, um das Unternehmertum zu genießen?

Für Cashflow 3 eignen sich zwei Kennzahlen (Messgrößen).

Die Gesamtabschreibung umfasst die Abschreibung von Gebäuden. In den ersten Jahren sind jedoch keine Ersatzinvestitionen in neue Gebäude zu erwarten. Maschinen (und Dauerkulturen) müssen hingegen laufend ersetzt werden.

Zur Beurteilung einer einfachen Investition reicht oft der Cashflow 1 minus Tilgungen aus, z. B. im Fall einer Photovoltaikanlage. Daraus lässt sich bereits erkennen, ob andere Bereiche des Unternehmens „querfinanziert” werden können oder ob der Cashflow aus anderen Bereichen tatsächlich „verbrannt” wird.

Skala der Liquiditätsbeurteilung (Anhaltskriterien für die Landwirtschaft)

Achtung: Auch hohe Sparverpflichtungen (z.B. Kapital-Lebensversicherungsbeiträge) begrenzen die Verfügbarkeit des Cf 3 für Investitionen.

Ersatzinvestitionsdeckung %

Wenn Sie den Cashflow 3 mit den Ersatzinvestitionen vergleichen, können Sie einen relativen Wert in % anzeigen: Dies ist die „Ersatzinvestitionsdeckung in %”. Je höher die Deckung, desto besser.

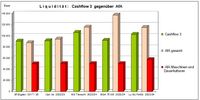

Die folgende Grafik (Abb. 427-2) vergleicht die bisherigen Ergebnisse eines Unternehmens mit den geplanten Zahlen. Zusätzlich zur Variante Optimierung wurden drei alternative Zielbetriebe für das Unternehmen kalkuliert. Der Cashflow 3 jeder Variante wird verglichen mit a) der Gesamtabschreibung (langfristige Messgröße) und b) der Abschreibung von Maschinen und Dauerkulturen (mittelfristige Messgröße).

Für den Cashflow 3 sind mit der "Ersatzinvestitionsdeckung" auch Relativ-Kennwerte möglich. Es gilt: je höher, desto besser.

Abb. 427-2: Cashflow 3 mehrerer Zielpläne im Vergleich zu Buchführungsergebnissen. Quelle: H. Wittmann, JUP PS, Blatt G LiqStab

Im Beispiel in Abb. 427-2 ist der Cashflow 3 in allen fünf Varianten deutlich höher als die Abschreibungen für Maschinen (Messgröße b). Allerdings übersteigt Cf 3 in keinem der Zielpläne die Gesamtabschreibungen (Messgröße a). Dies ist jedoch auch nicht notwendig, da die Abschreibungen für Neubauten nicht sofort re-investiert werden müssen.

Bei der unterjährigen Liquiditätsplanung (oder in der Jahr-nach-Jahr-Planung) müssen anstelle der „Tilgungen nach betriebswirtschaftlichen Grundsätzen” die konkret geplanten Tilgungen berücksichtigt werden. Wurde eine Tilgungsaussetzung in der Planung berücksichtigt, ist den Beteiligten (Unternehmer, Berater, Bank) hoffentlich bewusst, dass diese Situation nicht unbegrenzt andauern kann. Folglich muss dafür auch eine einmalige Einlage aus einem Sparvertrag in die Planung einbezogen werden.

4.2.8 Kapitaldienstgrenzen und deren Auslastung %

Leser, die nicht in der Landwirtschaft tätig sind, können die Abschnitte über Kapitaldienstgrenzen überspringen. Der Text zu diesem Thema ist daher grau hinterlegt.

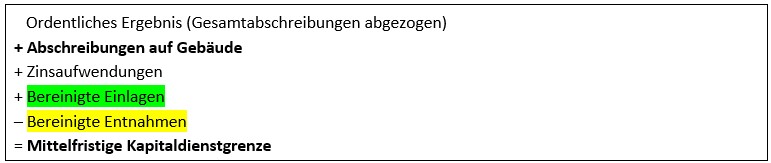

In der Landwirtschaft wird die Liquidität seit Jahrzehnten anhand von Kapitaldienstgrenzen gemessen. Der Begriff war bereits vor der Verbreitung des Cashflows gebräuchlich. Der Residualbetrag ist der maximale jährliche Kapitaldienst. Die Zinsaufwendungen werden daher zum ordentlichen Gewinn (zurück) addiert.

a) Langfristige Perspektive

b) Mittelfristige Perspektive

Gebäude haben oft eine lange Nutzungsdauer. Sie müssen nicht sofort reinvestiert werden.

Das bedeutet, dass der Betrag, der mittelfristig an Banken gezahlt werden kann, um die Abschreibungen für neue Gebäude erhöht werden kann. Dies ist die mittelfristige Kapitaldienstgrenze.

Die gleiche mittelfristige Schlussfolgerung lässt sich ziehen, wenn der Cashflow 3 anhand der Abschreibungen auf Maschinen und Sonderkulturen gemessen wird (siehe Cashflow-Kennzahlen in Abschnitt 4.2.7)!

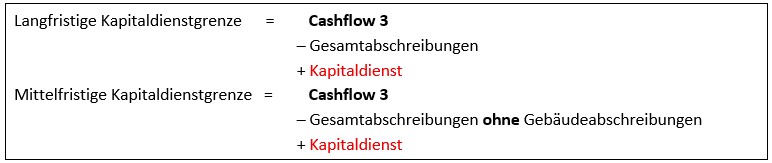

Grundlegende Beziehung zum Cashflow 3:

Langfristige Kapitaldienstgrenze – Kapitaldienst = Cashflow 3 – Gesamtabschreibungen

Es ist so, als würde man dieselbe bemalte Glasscheibe einmal von vorne (Cashflow) und einmal von hinten (Kapitaldienstgrenze) betrachten. Die Frage wird einmal aus dieser Richtung und einmal aus der entgegengesetzten Richtung gestellt. Die Antwort ist spiegelbildlich.

Die Kapitaldienstgrenzen lassen sich aus dem Cashflow 3 ableiten. Die folgenden Berechnungen sind korrekt, auch wenn man muss bei der Berechnung .«ein wenig um die Ecke denken».

Die „Auslastung der Kapitaldienstgrenze in %” wurde oft als relativer Indikator genannt. Beispiel:

Auslastung der mittelfristigen Kapitaldienstgrenze in % = Kapitaldienst geteilt durch mittelfristige Kapitaldienstgrenze.

4.2.9 Vorteile des Cashflows für Selbstfinanzierung von Investitionen (Cf 3)

• Cashflows sind auch in Unternehmen ohne Kredite oder Schulden nützlich.

• Es kann überlegt werden, wie hoch der Preis für das wichtigste Produkt eines Unternehmens sein muss, damit der Cashflow 3 zumindest die Erneuerung der Maschinen aus eigenen Mitteln finanzieren kann. Für diese Berechnung kann z.B. der Milchpreis schrittweise erhöht werden, bis der Cf 3 im gewünschten Bereich liegt. Dies ist dann der Milchpreis, der die Kosten deckt. Der sich daraus ergebende Zielpreis kann als Cashflow-3-Schwelle bezeichnet werden.

• Es lässt sich zeigen, wann der Cf 3 auf null fällt, falls die Produktpreise (z. B. der Preis für Weizen) sinken.

Bei Cf 3 = Null ist es weiterhin möglich, Kreditverpflichtungen zu erfüllen und private Lebenshaltungskosten zu finanzieren. Allerdings bedeutet selbst eine kleine Investition (z. B. der Austausch einer einfachen Maschine), dass ein neuer Kredit aufgenommen werden muss.

• Der Cf 3 kann verwendet werden, um die Sensitivität (d. h. die Anfälligkeit gegenüber Preisänderungen) in der Geschäftsplanung zu demonstrieren.

• Der Cf 3 kann verwendet werden, um die zukünftige Entwicklung kurzfristiger Verbindlichkeiten abzuschätzen.

• Der Cf 3 ist von zentraler Bedeutung für die unterjährige Liquiditätsplanung.

• Der Cf 3 ist wesentlich bei der Planung der schrittweisen Schließung eines Unternehmens. In diesem Fall sind Gewinn und ordentliches Ergebnis nicht wichtig, sondern umso mehr die Cashflows. Frage: Reichen die Cashflows aus, um in den verbleibenden Jahren den Lebensunterhalt zu bestreiten und vertragsgemäßen Tilgungen zu leisten? In einer solchen Situation ist es einfach unsinnig, von „Kapitaldienstgrenzen” zu sprechen.

Fazit:

Für Unternehmer sind die Cashflows 1 bis 3 (mit Abschreibungen als Messgröße) unschlagbar gut!

4.3 Stabilität

Die Kennwerte der Stabilität sollen zeigen, inwieweit das Unternehmen vor dem Absturz bzw. vor dem "Umwerfen" gefeit ist. Stabilität bedeutet, dass das Unternehmen durch Preistäler der Produkte, Zukaufpreisexplosionen, Seuchen und Kalamitäten, Unternehmer-Krankheit und Arbeitsausfall nicht gleich existenziell gefährdet ist. Der Begriff beinhaltet auch die Risikovorsorge.

4.3.1 Bereinigte Eigenkapitalveränderung

Sie sagt aus, ob Substanzmehrung oder Substanzminderung vorliegt, ob die Unternehmerfamilie bzw. die Unternehmensgruppe "reicher" oder "ärmer" wird, ob ein Eigenkapitalaufbau gelingt. Wie bei den Cashflows 2 und 3 reicht auch bei der "bereinigten Eigenkapitalveränderung" die Analyse in den nicht-betrieblichen (und privaten) Bereich hinein.

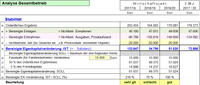

Abb. 431: Bereinigte Eigenkapitalveränderung mit Beurteilung. Quelle: H. Wittmann, JUP PS, Blatt Kurz-A, Auszug.

Bei der bereinigten Eigenkapitalveränderung sind die AfA (= Wertminderungen) abgezogen, die Tilgungszahlungen aber nicht. Letztere sind ja Auszahlung und Einzahlung zugleich. Das ist der Unterschied zur Cf-3-Berechnung.

Als Beurteilungsmaßstäbe der bereinigten Eigenkapitalveränderung sind drei "Sollwerte" eingeführt:

• mindestens 5 % des Fremdkapitals

• mind. 30 % vom ordentlichen Ergebnis

• mind. 15.000 Euro (Untergrenze, die auch Kleinbetriebe einhalten sollten).

Der Sollwert von 5 % des Fremdkapitals beruht auf der Vorstellung, dass die Schulden in spätestens 20 Jahren getilgt sein sollten. Der Sollwert von 30 % des ordentlichen Ergebnisses ist lediglich eine Orientierung.

Etwas ungewohnt ist sicher für manchen Leser, dass in Abb. 431 eine Zeile für nicht-betriebliche AfA eingefügt ist (Zeile 18). Doch bei der bereinigten Eigenkapitalveränderung müssen prinzipiell die AfA samt der nicht-betrieblichen AfA (= nicht-betriebliche Wertminderungen) abgezogen werden.

4.3.2 Eigenkapitalquote %

Das ist der Anteil des Eigenkapitals am Vermögen des Unternehmens. Für diesen Kennwert sind die Vermögensbewertungen in den Bilanzen unbedingt zu überprüfen, wenn auch nur grob. In der Landwirtschaft kommt hinzu, dass die gesamte eigene Boden mit einem einheitlichen Wert angerechnet werden muss, unabhängig davon, seit wann er zum Betriebsvermögen zählt bzw. was er dereinst gekostet hat.

4.3.2 Fremdkapitaldeckung %

Im Zähler der folgenden Formel wird das aufsummierte "leicht liquidierbare Vermögen" eingetragen. Dazu wird das Umlaufvermögen (inkl. Geldvermögen) sowie das Anlagevermögen ohne Gebäude und Boden gezählt, also z.B. der Buchwert der Maschinen. Im Nenner wird das Fremdkapital beziffert.

Fremdkapitaldeckung in % = Leicht liquidierbares Vermögen / Fremdkapital

Der Beurteilung liegt die Frage zugrunde, ob (z.B. im Falle des Todes des Unternehmers im Familienbetrieb) der Verkauf der relativ leicht veräußerbaren Vermögensteile ausreicht, um die Schulden abzulösen. Sobald das leicht liquidierbare Vermögen kleiner ist als das Fremdkapital, liegt der Wert unter 100 %.

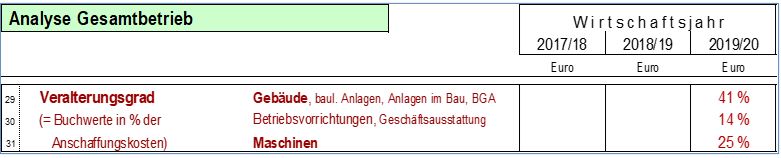

4.3.4 Veralterungsgrad in %

Hierfür werden die Buchwerte von Maschinen, Betriebsvorrichtungen, Gebäude und Dauerkulturen in Prozent der Anschaffungs- oder Herstellungskosten berechnet. Je höher der Prozentwert, desto jünger. Dabei genügt der Veralterungsgrad vom letzten WJ.

Abb. 434: Veralterungsgrade. Quelle: H. Wittmann, JUP PS, Blatt Kurz-A, Auszug.

Ein hoher Veralterungsgrad (d.h. Buchwert also nahe am Neuwert) kann gleichwohl problematisch sein, wenn dieser durch eine immense Verschuldung erkauft wurde. Ein niedriger Veralterungsgrad kann einen Fixkostenkünstler anzeigen, aber auch einen Investitionsstau. Sofern entsprechend Eigenmittel privat geparkt wurden, die wieder in das Unternehmen eingebracht werden sollen (z.B. wenn die Berufswahl eines potentiellen Nachfolgers geklärt ist), ist die Stabilität positiv zu beurteilen, auch bei niedrigem Veralterungsgrad.

Die erste Stufe der Beurteilung des Jahresabschlusses ist damit abgeschlossen. In der Praxis kommt es darauf an, möglichst bald in die „zweite Stufe der Beurteilung“ einzusteigen, d.h. in die einzelnen Betriebszweige bzw. Produktionsverfahren. Das interessiert den Unternehmer vorrangig, denn da werden ggf. "Schwachstellen" erkennbar, um die er sich kümmern muss.

Es ist anzufügen, dass die erwähnten Kriterien Rentabilität, Liquidität und Stabilität auch für die Beurteilung der Planung von alternativen Zielbetrieben bzw. für Jahr-nach-Jahr-Planungen zu gebrauchen sind.

Zur Vorseite "3. Betriebswirtschaftlicher Abschluss aus dem JA nach Steuer- / Handelsrecht"

Zum Anfang "4. Rentabillität, Liquidität, Stabilität"

Nächste Seite "5. Kosten-Leistungs-Rechnung - Deckungsbeitrag, Vollkosten"

Zu den Druckausgaben dieser Website in Deutsch / Englisch: Siehe Inhaltsverzeichnis rechts oben!

Zitate zum Cashflow für Selbstfinanzierung von Investitionen (Cf 3)

"Jetzt kommen Sie endlich zum Gewinn, so wie wir ihn sehen" (Fachschüler B., 2004). Diese Bemerkung fiel, nachdem der Fachlehrer - von der Rentabilität und der Stabilität kommend - schließlich beim Cashflow 3 angelangt war.

"Ich fange meine Abschlussbesprechungen nun immer mit den Cashflow 1 bis 3 an. Denn falls ich mit dem Gewinn beginne, haben die Kunden schon abgeschaltet, wenn ich zum Cashflow 3 komme“ (Unternehmensberater T.).

"Die Cashflows 1 bis 3 verstehen unsere Kunden. Es ist aber so, dass unser internes Bilanzauswertungsprogramm nach Cashflow aus Finanzierungstätigkeit usw. aufgebaut ist. Meine Feststellung ist, dass die Unternehmer dieses System nur schwer verstehen" (Bankexperte H.).

Zitate zu den Cashflows im Allgemeinen

„Die drei wichtigsten Finanzkennzahlen sind der Deckungsbeitrag (MW=1,74), der Unternehmensgewinn (MW=1,98) und der Cashflow (MW=2,04)“. (Befragung von Landwirten unter Leitung von Prof. Theuvsen, Uni Göttingen, und Prof. Sundermeier, Uni Kiel, zum Kennzahleneinsatz, 2015. MW = Mittelwert der Benotung).

"Der Cashflow ist vermutlich die betriebswirtschaftliche Kennzahl mit der größten Verbreitung" (Jörg Carstens – Camac Solutions, Softwareanbieter, 2021).

Zitate zu Stabilität und Risikovorsorge

"Man muss als Landwirt den Konsum von zwei Jahren in leicht liquidierbarer Sparreserve vorhalten, damit man auch Preistäler durchhalten kann" (Familienunternehmer W.).

"Leib zittre jetzt im Winter nicht, du hast im Sommer gut gelebt" und "Spare in der Not, da hast du Zeit dazu" (ironische Sprüche der Dienstmagd A. W.).

“Mein Bruder ist mit seiner Frau nach Kanada ausgewandert, sie hatten dort eine Farm gekauft. In Kanada gibt es keine Gebäudebrand-Pflichtversicherung. Eine freiwillige Versicherung haben sie nicht abgeschlossen. Die Farm ist aber dann abgebrannt. An einen Wiederaufbau war nicht zu denken“.

Zitat zur Eigenkapitalquote

Vereinzelt gibt es Unternehmen mit 100 % Eigenkapitalquote, z.B. das familiengeführte Textilunternehmen "Trigema" mit rund 1.000 Mitarbeitern. Der Chef von 1969 bis 2025, Wolfgang Grupp, hat von seinem Vater umgerechnet 8,7 Mio Euro Schulden übernommen, die 1975 zurückbezahlt waren. Das Unternehmen hat nur Eigenkapital (zitiert aus Wikipedia).

Mathematiker-Witz zu Standortbestimmung

Eine Gruppe von Ballonfahrern weiß nicht, wo sie sich befindet. Sie lassen den Ballon sinken und fragen einen nachdenklichen Wanderer auf der Landstraße: „Wissen Sie, wo wir sind?“. Der Angesprochene, ein Mathematiker, antwortet: „Sie sind in der Gondel eines Ballons!“

4.4 Income Statement und Cashflow Statement gemäß IFRS 18

Die an der unternehmensnahen BWL interessierten Fachleute brauchen diesen Einschub 4.4 nicht zu lesen oder gar zu erlernen (siehe dazu Punkte 4.1 und 4.2). Dieser Text ist deshalb rötlich unterlegt.

Am 13. Februar 2026 ist von der EU-Kommissionspräsidentin Ursula von der Leyen die EU-Verordnung betreffs der Norm IFRS 18 unterzeichnet worden. Am 16. Februar 2026 wurde diese Verordnung im Amtsblatt der EU veröffentlicht. Damit ist die IFRS 18 in den EU-Mitgliedstaaten gesetzlich verpflichtend anzuwenden. Das ist ein Sieg des IASB für den Einsatz von Income Statement und Cashflow Statement gemäß IFRS 18.

Das vorwiegend aus Buchhaltern bestehende Gremium IASB betont, der neue „Standard“ IFRS 18 sei vorteilhaft für Investoren, sprich für Käufer von Unternehmen oder Beteiligungen. Ende Februar 2026 schrieb dem Autor nun ein Abgeordneter des EU-Parlaments dazu: „Zugleich ist es für die europäischen Unternehmen von großer Bedeutung, dass wir im Bereich der Rechnungslegung international vergleichbare Standards anwenden und nicht einen Sonderweg gehen, der ihre Wettbewerbsfähigkeit im globalen Umfeld schwächen würde.“ Der Abgeordnete hat das sicher abgeschrieben, von wem auch immer. Demnach ist der IFRS 18 nun auch für die Unternehmen vorteilhaft. Auf den Vorseiten wurde aufgezeigt, dass u.a. der konträre „Cashflow für Selbstfinanzierung von Investitionen“ wesentlich ist, um z.B. eine Illiquidität oder einen Bankrott zu vermeiden!

Weitere Infos zum bisherigen Verlauf:

1. Mein Artikel „Stoppt die „drei Tätigkeiten in IFRS 18.PDF“ lagen der EU-Kommission Anfang Januar 2025 vor. Eine verspätete Vorlage meiner Einwendungen (es gab eine Drei-Monats-Frist) ist auszuschließen. Die EU-Kommission hat jedoch nicht entsprechend reagiert.

2. Die EU-Kommission darf nach eigenen EU-Gesetzen einer neuen Norm nur zustimmen, wenn die Vorteile größer sind als die Nachteile. Selbst wenn die Lehrkräfte und Berater künftig mit dem Income Statement und dem Cashflow Statement gemäß IFRS 18 nur 10 oder 30 Minuten lang beschäftigt sind, bedeutet das weltweit viele Millionen Euro an Nutzungskosten. Die EU-Kommission folgte offenbar unbegründeten Einschätzungen von IASB und EFRAG.

3. Mit der Zustimmung zu IFRS 18 hat die EU-Kommission eine neue Bürokratie bewirkt. Dabei hatte sie im Herbst 2025 ein 100-Tage-Programm zum Bürokratie-Abbau angekündigt.

4. Kritische Publikationen, wie z.B. von Savita A. Sahay, Rudgers University, New Jersey, USA:

Usefulness of Cashflow Statements (siehe https:/doi.org/10.1007/978-3-030-91231-4_72 ) haben offenbar eben so wenig bewirkt wie meine Schreiben an EU-Kommission, EFRAG usw.

Die gute Nachricht:

Die Analyse- und Planungsprogramme (wie JUP PS) können bei ihren fundierten Begriffen bleiben. Etwa im Jashr 2000 waren für die GuV folgende Zwischensummen zum „Standard“ erklärt worden:

Ergebnis der gewöhnlichen Geschäftstätigkeit + Finanzergebnis + außerordentliches Ergebnis = Gewinn.

Die Nutzer von JUP haben von diesen Zwischensummen nichts gespürt. Die als Standard vorgegebenen Zwischensummen wurden übergangen.

Künftig wird man allerdings präzisieren müssen:

- Cashflow aus operativer Tätigkeit (Zinsaufwendungen abgezogen, wie bisher).

- Cashflow aus operativer Tätigkeit (Zinsaufwendungen nicht abgezogen nach IFRS 18).

Und: beim Cashflow aus Finanzierungstätigkeit nach IFRS 18 werden neue Kredite den erwirtschafteten Eigenmitteln gleichgestellt - was z.B. bei den BayWa-Aufsichtsräten wie eine Blendgranate gewirkt hat.

„Standard“ bedeutet auf Englisch Norm (oder gar Gesetz). Auf Deutsch denkt man bei „Standard“ eher an Stand der Technik (oder Stand der Kochkunst). Wenn eines Tages ganzjährige Schneekettenpflicht in der ganzen EU vorgeschrieben wird, werden Sie die nicht befolgen, oder?

Manche Kollegen meinen, man könne die „Cashflows nach den drei Tätigkeiten“ gemäß IFRS 18 mit den bekannten betriebswirtschaftlichen Cashflows verbinden, z.B. mit dem freien Cashflow. Doch das lässt sich eben so wenig kombinieren wie Feuer und Wasser. Vermischen ist nicht möglich!

a) Zum Income Statement

Das ist weltweit die zentrale Aufgabe der Betriebswirtschaftler: die Unternehmer (inkl. künftige Unternehmer) so zu fördern, dass ihre Unternehmen prosperieren. Es geht primär um die Liquidität. Und schlimmstenfalls geht es um die Vermeidung von Illiquidität und Bankrott.

Die im IFRS 18 geforderten krassen Änderungen in der GuV führt die folgende Übersicht vor Augen.

Abb. 440: Gegenüberstellung von bisheriger GuV und (vereinfachter) GuV gemäß IFRS 18. Quelle: PwC, 2024

Einzelne Kommentatoren sprechen bei der operativen Tätigkeit von „Kerngeschäft“. Zinszahlungen sollen nach IFRS 18 nicht mehr Teil des Kerngeschäfts sein. Die Zinsausgaben bleiben allerdings bisher schon beim EBIT (und beim EBITDA) außen vor, siehe Punkt 3.1.3. Hoch verschuldete Unternehmen heben gerne allein das EBIT heraus. Denn oft weist das EBIT noch ein Plus-Vorzeichen auf, während der Gewinn / der Jahresüberschuss erheblich negativ ist.

Konsequenz dann: Lieber nur über das EBIT reden. Dieses „colorierte Informieren“ unbekümmerter Leser von Wirtschaftsnachrichten (inkl. Aufsichtsräte) wird durch die IFRS 18 total legalisiert.

Tätigkeiten (Aktivitäten) werden hier ganz anders gesehen als die Arbeit sonst in den Wissenschaften.

In der Volkswirtschaftslehre wird gelehrt: Es gibt als Produktionsfaktoren Arbeit und Kapital, dazu in der Landwirtschaft den Boden. In der Betriebswirtschaftslehre ist entsprechend zu ermitteln, wie hoch Arbeitseinkommen und Kapitalrendite ggf. inkl. Grundrente sind.

Aus Sicht der Volkswirtschaftslehre, des ehrlichen Unternehmertums und des BWL-Analysten gehören die Zinsaufwendungen für fremdes Kapital sehr wohl zum „Kerngeschäft“ der Unternehmen. Es wirtschaften doch fast alle Unternehmen mit Fremdkapital, mit zunehmender Tendenz! Zudem haben die meisten Unternehmer früher in der Fachschule, in der Meisterausbildung oder im Studium gelernt:

Ordentliches Ergebnis + AfA = Operativer Cashflow

Diese leicht merkbare „Praktikerformel“ gibt es gemäß IFRS 18 nicht!

Übrigens: in IASB und ähnlichen Norm-Gremien wirken keine Unternehmer und keine unternehmensnahen Berater mit, zumindest nicht in bestimmender Position. Dafür haben diese gar keine Zeit!

Eine Recherche des Autors in 2025 zur Frage, an welchen Begriffen sich die professionellen Unternehmensbewerter orientieren, zeigt, dass diese weithin urteilen auf Basis von Zukunftsrechnungen, konkret auf Basis des Discounted-Cash-Flow (DCF). „… bei der DCF-Methode (wird) der zukünftige Cash-Flow des Unternehmens … als Basis herangezogen.“ Andere professionelle Unternehmensbewerter nennen – außer dem DCF - eine ganze Serie von Begriffen. Fast durchweg sind diese aus der jährlichen Unternehmensanalyse bekannt (Abfolge nach Originalzitat): Verschuldung, Liquiditätsgrad, innerer Wert nach DCF-Methode, Free Cashflow, EBIT-Marge, Umsatzwachstum, historisches Wachstum des Buchwertes, Nettomarge, Free-Cash-Flow-Marge, Eigenkapitalquote, Eigenkapitalrendite, Current Ratio, Return on Capital Employed, Kurs-Gewinn-Verhältnis (KGV) & Verhältnis des Unternehmenswertes zum EBIT (EV/EBIT). Wiederum andere professionelle Unternehmensbewerter setzen voll auf den Eigenkapitalanteil (Equity-Methode) Es sind keine Hinweise zu finden, dass irgendwer aus dieser Berufssparte auf ein Income Statement nach IFRS 18 wartet oder nach dem Cashflow Statement bewertet.

b) Zum Cashflow Statement

Die Cashflow-Berechnung vom International Accountants Standardisation Board (IASB) ist keine Staffelrechnung, wie die Ableitung der Cashflows 1 bis 3. Sie ist eine Mehrschichtrechnung (sozusagen ein "Big Mac").

= Summe der Cashflows (Änderung Finanzmittelfonds)

Die Zuordnung der Zinsaufwendungen gemäß IFRS 18 ist in der obigen Schichtdarstellung berücksichtigt. In den Cashflows aus Finanzierungstätigkeit (und damit in die Summe der Cashflows) werden sogar Zuflüsse an neuem Fremdkapital einberechnet:

Summe neue Eigenmittel + Summe neue Fremdmittel = Summe neue Ausgaben

Das heißt: Wenn nur die Fremdkapitalaufnahme groß genug ist, ist die Liquidität immer gut!

Toll was? Beispiele:

- Wenn hohe Entnahmen vorliegen und diese mit neuen Krediten finanziert wurden, ist alles i.O.

- Werden hohe Ausschüttungen getätigt und diese mit neuen Krediten finanziert, gleichfalls i.O.

- Wenn Tilgungen (oder gar Zinsausgaben) mit neuen Krediten bezahlt werden, auch alles gut.

Man kann es gar nicht oft genug betonen: Aus der „Summe der Cashflows“ im Cashflow Statement ist abzulesen, dass alle Ausgaben durch Eigenmittel und Fremdmittel bezahlt wurden! Das ist banal, trivial, eine Plattitüde, oder?

Ursprung dieser Mehrschichtrechnung ist die schon lange bekannte Kapitalflussrechnung. Für sie gilt:

Summe Kapitalzuflüsse = Summe Kapitalabflüsse .

Vor Einführung digitaler Buchführungssysteme (ab den 1960er Jahren) war die „Kontenabstimmung“ (Summe links = Summe rechts) in der Tat eine arbeitsreiche Tätigkeit in den Buchstellen.

Leider wurde – von wem auch immer - das Wort "Kapitalfluss" durch "Cashflow" ersetzt, auch im Deutschen. Ein schlimmer Fall „falscher Freunde“!

Der oben (unter Punkt 4.2.3 ff) beschriebenen unternehmensnahen Cashflow für Selbstfinanzierung von Investitionen (Cashflow 3) ist demgegenüber ein guter „Frühindikator“ für Unternehmer und Aufsichtsräte. Dies vor allem, wenn man den Cashflow 3 an den Ersatzinvestitionen (= AfA) als Messgröße anlegt. Das Bestreben bei der unternehmensnahen Analyse muss der möglichst schnelle Übergang zur Teil- und Vollkosten-Rechnung (zweite Stufe der Beurteilung) sein. Danach kann die Unternehmensplanung folgen, ohne der Gefahr zu unterliegen, Luftschlösser zu bauen.

Fazit: Die Buchhalter vom Cashflow Statement entlasten! Sie sind betreffs der Cashflows schlichtweg überfordert. Das ist nicht ihr Metier. Um nicht falsch verstanden zu werden: Buchhalter machen einen wichtigen Job. Sie sollen stolz darauf sein. Aber ihre Denkweise ist anders. Selten wird ein Buchhalter den Wechsel zum Unternehmer oder Unternehmerberater schaffen. Umgekehrt ist es ein Abstieg.

c) Zu Income Statement und zu Cashflow Statement zusammen

Für die Nutzer von Analyse- und Planungsprogrammen (wie JUP PS) und von Cashflow-Management-Programmen (wie von Fa. Agicap) wird sich durch IFRS 18 grundsätzlich nichts ändern. Die von BWL-Beratern priorisierten Begriffe werden unangetastet bleiben. Bei den Buchführungsprogrammen wird indessen wegen der IFRS 18 die Codierung neu zu regeln sein. Das bedingt für die Entwickler der Analyse- und Planungsprogramme einen beachtlichen Zeitaufwand zum Anpassen der Codes.

Man muss bedenken, dass die Diskussionen in Richtung IFRS 18 um 2016 begonnen haben, vor über

9 Jahren. Damals war noch nicht ersichtlich, dass das Wesen der künstlichen Intelligenz in der BWL auch noch vermittelt werden muss. Damals war noch nicht so deutlich, dass die ökonomische Bildung so defizitär ist. Und damals war noch nicht so dringend, dass bei uns effektiver produziert und technisiert werden muss, um am Weltmarkt mithalten zu können.

In wenigen Jahren wird einzusehen sein, dass Income Statement und Cashflow Statement laut IFRS 18 ein Murks ist, der revidiert werden muss. Rein in die Kartoffeln, in 10 Jahren wieder raus? Wer hat Gefallen an derartigem Zickzack-Kurs? Ein grausamer Wirrwarr wird die Folge sein. Allerdings: Politische Fehler werden i.d.R. nicht vor 20 Jahren korrigiert.